※Kindle Unlimited読み放題対象です

※Kindle Unlimited読み放題対象です

※Kindle Unlimited読み放題対象です

※Kindle Unlimited読み放題対象です

※Kindle Unlimited読み放題対象です

※Kindle Unlimited読み放題対象です

※Kindle Unlimited読み放題対象です

※Kindle Unlimited読み放題対象です

※Kindle Unlimited読み放題対象です

※Kindle Unlimited読み放題対象です

※Kindle Unlimited読み放題対象です

※Kindle Unlimited読み放題対象です

※Kindle Unlimited読み放題対象です

※Kindle Unlimited読み放題対象です

なにおれ

なにおれ30歳ミニマリストの、なにおれ(@lemologue)です。毎月の生活費は8万円ほど、20代で1,000万円以上の蓄財をしました。

「節約は家計簿から」というのが定説です。

しかし、「細かく項目を分類して予算管理すればいい」というわけでもないと思っています。家計簿をうまく活用して、お金を増やすにはポイントがあります。

本記事では、倹約家ミニマリストが実践している家計簿のつけ方、お金の貯まる家計管理のポイントを合わせて解説します。

▼動画でも解説しています

まずは、私がどのような家計簿をつけているかを紹介します。

以下の3ステップで家計簿をつけています。

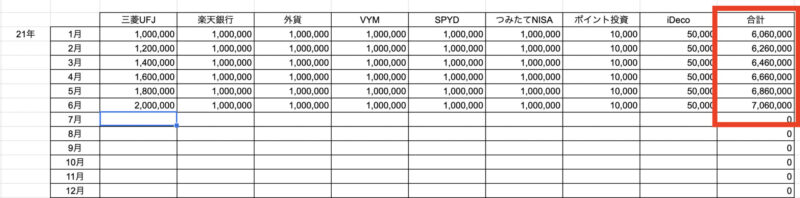

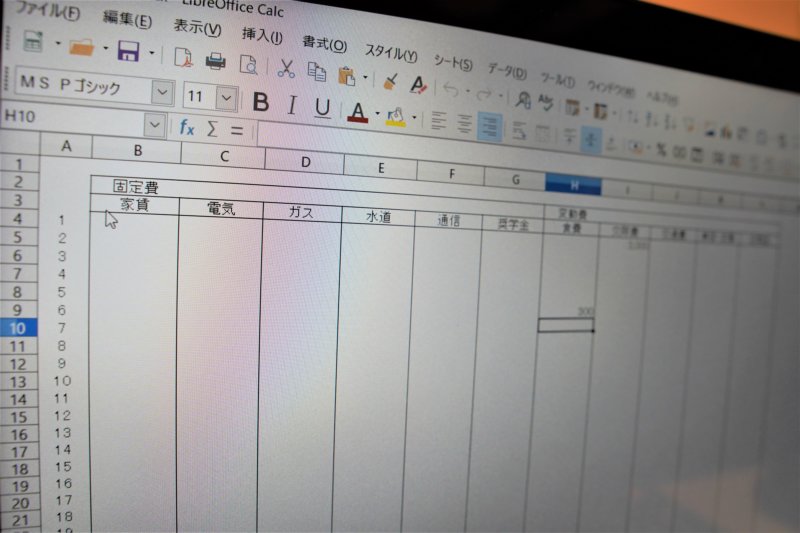

大前提として、表計算ソフトで家計簿をつけています。

具体的にやることは、1日の終りにその日に使ったお金をすべて記入します。また、数字だけでなく、どのようなことにお金を使ったかのか内容も記載すること。

1円単位で細かく数字を管理することが目的ではありません。

どのようなことに、どのくらいお金を使ったのかがざっくりと分かればOK。

ちなみに、家計簿で項目の分類を気にする人もいますが、そこは本質ではないのでなんでもいいです。しいて言えば、あまり細かすぎないほうがわかりやすいと思います。

月末になったら、家計簿の中身を振り返ります。

家計管理を娯楽化するために、おしゃれなカフェに行っています。

「いくらお金を使ったのか」の支出金額も確認しますが、「なににお金を使ったのか」を1日1日振り返ることがポイントです。

詳しくは後ほど紹介しますが、お金の使い道を振り返ることに家計簿の価値があると思っています。

「食費は30,000円、カフェ代は3,000円」のように、項目ごとの支出を見ているだけでは不十分ということです。

最後に、毎月の支出だけでなく、総資産額もチェックします。

項目の分け方は、自分が持っている金融資産毎に分けるといいです。銀行口座、外貨、資産運用先、NISAやiDecoなど。

確認するポイントは、「資産の合計が増えているかどうか」だけ。

家計が最適化されていれば、資産額は右肩上がりになるからです。

そもそも、家計簿で支出を管理することは、あくまで資産を増やすためのひとつの手段でしかありません。そのため、資産の推移を確認しています。

また、毎月の支出が上がった下がったよりを見ているよりも、毎月右肩上がりになる資産を見るほうがずっと愉快な気持ちになります。

お金の管理は楽しんでなんぼだと思います。

これはおまけですが、月末の家計簿の振り返りと合わせて、タイムバゲットを考えています。

タイムバゲットとは、年代毎のやりたいことリストです。つまり、実現したいことに期限を決める「人生計画」という感じ。

毎日忙しく生活していると、人生でやりたいことをゆっくり考える時間がありませんよね。

しかし、月末の家計簿レビューと合わせることで、毎月、自分の人生計画をゆっくりと考える時間ができます。

定期的にこのような時間をとることで、目指すべき理想がよりリアルに感じられて、「よし、実現のためにそろそろ動いてみるか!」と思える日がきます。

目標というのは、目指さなければ絶対にたどり着けません。

定期的にタイムバゲットを考える時間は、きっと人生を豊かにしてくれるのでおすすめです。

続いて、お金が貯まる家計管理のポイントを解説します。

「マネーフォワードME」などの便利な家計簿アプリのおかげで、支出は自動で記録できるようになりました。

しかし、使ったお金は手を動かして記録することをおすすめします。

なぜならば、お金を使ったことに実感が生まれるからです。

では、リアリティがありません。

だから、無駄なお金を使っていることを自覚できません。

私の場合は表計算ソフトで記入していますが、お気に入りのノートにきれいに手書きするのもいいと思います。インスタでは人気ですね。

「自動で管理してくれるのに、あえて時間をかけて自分でやるなんてアホくさい」

と思うかもしれません。

しかし、「手を動かす」という痛みを伴うからこそ、お金を使った実感を与えてくれて、お金の使い方を考え直すきかっけになります。

手を動かして支出を記録するクセがつくだけでも、無駄遣いは減ると思います。

しかし、それでは家計簿の持つ本来の力の30%くらいしか発揮できていません。

結論からいえば、「いつ、どんなことにお金を使ったのか」を振り返ること。

これが重要です。

「7月1日は日用品でキッチンペーパーを買っているな。その2週間後に、またキッチンペーパーを買っている、ふむふむ」

このように、お金の使い道とセットで振り返るからこそ、「あれ、なんでこんなことにお金を使ったんだろう?」と引っかかることがあります。

その体験こそが、無駄遣いを減らすことにつながります。

また、「ああ、月初の土曜日は友達とカフェでお茶したな。楽しかったなあ」というように、日記のように記憶を呼び起こして幸福感を再度味わえる、という副次的なメリットもあります。

結果的に、自分にとって価値あるお金の使い方を知る訓練になります。

家計簿のレビューは、お気に入りのカフェなどで行うこと。

なぜならば、家計管理そのものを道楽化することができるからです。

お金のことを考えることって、やっぱりめんどくさいと思います。

めんどくさいから家計簿をつけるのが嫌いになるし、お金のことも考えたくなくなります。

だからこそ、月1回の振り返りくらいは、贅沢にお金を使ってカフェにでも行くといい、というわけです。

すると、その日を迎えるのが楽しみになります。

お気に入りのカフェに毎回行ってもいいし、毎月違うカフェを探してまわるのも楽しいかもしれません。自分が一番楽しい方法を考えてみてください。

家計簿をつけるのもいいですが、その前に考えておくべきことがあります。

それは、「蓄財の目的を決めること」と「自分の中で規律を作ること」です。

この2つはどちらかではダメで、必ずセットになります。

ゴールなくして手段は決められないし、ゴールがあっても規律がなければ実現できないからです。

ここを突き詰めて考えること。

「資産2,000万円を貯めて、年利3%で運用して年間60万円の資産収入を得て会社を辞める」というゴールを設定します。

年間の手取りが300万円であれば、最低でも貯蓄率50%を規律とする。すると、年間150万円を蓄財でき、約13年で達成できる。

というようなイメージです。

「ゴール」と「規律」が決まっていないと、おそらく家計簿は続かないし、お金も貯まりません。

家計簿のつけ方と管理方法のポイントを整理すると…

・自分の手を動かして、表計算ソフトやノートに使ったお金と内容を記録する。あえて手を動かすことで、お金を使った実感が持てる

・月1度、どんなことにお金を使ったのかを振り返る。お金の使い道をセットで振り返ることで、自分にとって価値のあるお金の使い方が分かってくる

・支出内容を見るだけでなく、資産額の推移も確認する。資産が右肩上がりになっていれば、家計が最適化されている証拠

・家計簿の振り返りは、お気に入りのカフェで行うこと。楽しいこととセットにすることで、家計管理を道楽化できる

この4つは試してみる価値があると思います。

とはいうのもの、家計簿での支出管理は、あくまで資産を増やすための手段のひとつです。

「なぜ自分はお金を貯めたいのか」、「いくらお金がほしいのか」、「どうやって実現していくのか」といった、大枠をまずを考える必要があります。

めんどくさいかもしれませんが、時間をとってでも考えてみてください。

▼関連記事

目標とする資産額のひとつの目安は、1,000万円になると思います。「20代は貯金するべき?資産1,000万円を最速で目指すといい理由」の記事では、1,000万円の持つインパクトについて解説しています。

以上

なにおれKindle本「生きづらい人のためのシリーズ」を公開中

本書は、「生きづらさを抱える人が、生きづらさから抜け出し、最後には自分だけの生きる意味を見出すまでの道のり」を、全10のステージで解説しています。

いってしまえば、"生きづらい人に特化した超実践的な生き方の指南書" です。