※Kindle Unlimited読み放題対象です

※Kindle Unlimited読み放題対象です

※Kindle Unlimited読み放題対象です

※Kindle Unlimited読み放題対象です

※Kindle Unlimited読み放題対象です

※Kindle Unlimited読み放題対象です

※Kindle Unlimited読み放題対象です

※Kindle Unlimited読み放題対象です

※Kindle Unlimited読み放題対象です

※Kindle Unlimited読み放題対象です

※Kindle Unlimited読み放題対象です

※Kindle Unlimited読み放題対象です

※Kindle Unlimited読み放題対象です

※Kindle Unlimited読み放題対象です

医療保険や生命保険、学資保険なんかに入ったほうがいいかな。

そんな疑問を持つ方に向けて。

なにおれ

なにおれこんにちは、なにおれ(@lemologue)です。月8万円の生活費で暮らしているミニマリストです。

結論からいえば、ほとんどのケースで保険はいらないです。

というのも、会社員でも自営業でも加入する社会保険(公的保険)が手厚い保障内容だからです。

過剰に保険に加入するよりも保険は社会保険だけにして、浮いたお金でもしもに備えたほうがよほど合理的。

そこで本記事では、社会保険以外に保険がいらない理由、公的保険の保証内容をまとめて紹介します。

結論からいえば、もしものケースには社会保険でほとんどカバーできるからです。

こういったケースには十分カバーできる保証内容になっています。

ものすごくざっくりと計算でいえば…

どうでしょうか、

かなり手厚い保障内容であることがわかると思います。

医療保険はいらないし、失業に備えた保険も、障害に備えた保険も不要です。

保険とはもしもに備えてするものですが、過剰な保険はむしろ貯蓄ができずに人生の選択肢を狭めてしまいます。

社会保険ではどんな保証があるかを正しく理解することが重要です。

理解した上で蓄財を進めて、もしもに備えるのが最も合理的な選択といえます。

社会保険は大きく以下の保証内容となっています。

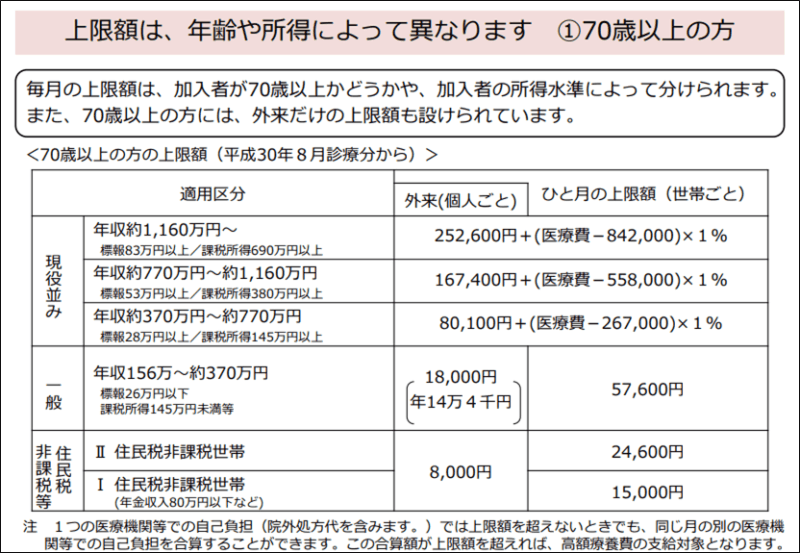

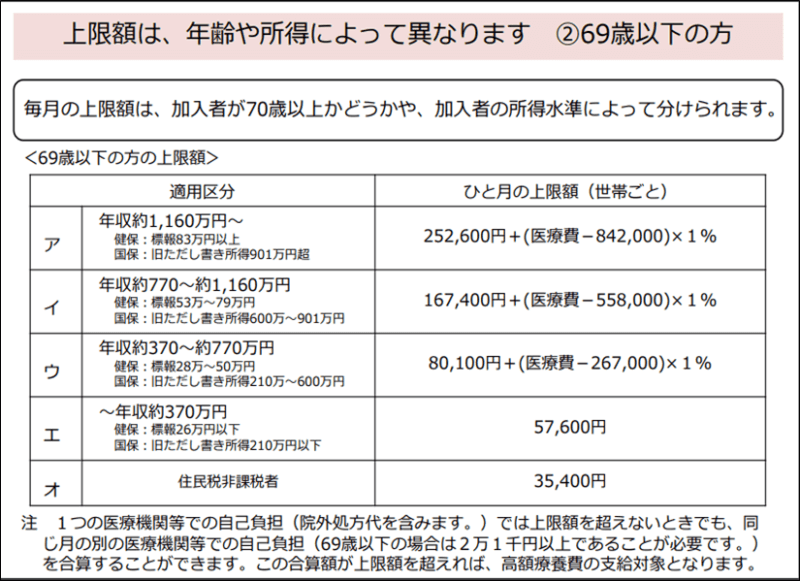

高額療養費制度とは、「医療費の家計負担が重くならないよう、医療機関や薬局の窓口で支払う医療費が1ヶ月で上限額を超えた場合、その超えた額を支給する制度」です。

つまり、手術や入院で高額の医療費が発生しても、年齢や年収に応じて負担上限を設けてくれる制度です。

「上限金額っていくらになるの?結局手術とかしたらいくら払えばいいわけ?」

厚生労働省のサイトを確認すると、以下のようになっています。

文字だけだとちょっとわかりづらいですね。

一般的な働き盛りのサラリーマンで最も多いであろう「69歳未満の区分ウ(年収約370~77万円)のケース」で上限額のシミュレーションしてみます。

医療費で100万円かかった場合、「80,100×(1,000,000 – 267,000)× 1%」となり、87,430円が1ヶ月の上限負担金額になる。

つまり、手術やその後の入院で100万円かかったとしても、1ヶ月の負担額は9万円弱の支払いだけでいいということです。

「でも、大きな病気にかかったら100万円以上お金ってかかるんじゃないの?」

そんな疑問も浮かぶと思います。

保険というのは、こういった知らないことに対する安心料みたいな立ち位置もありますが、過度な心配は浪費を招くだけです。

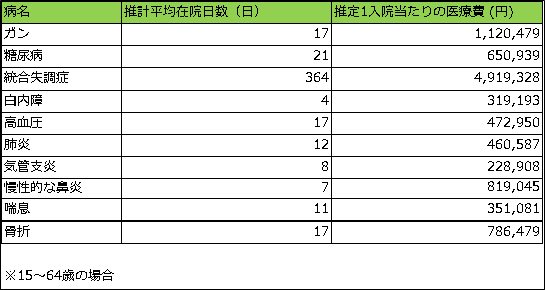

厚生労働省が公表している平成28年度の医療給付実態調査より、「生涯でかかりそうな病気やケガの、1入院当たりの平均在院日数と医療費」を調べてまとめみてました。

結果は以下の通りです。

平均値なので絶対ではありませんが、たいていの病気は1回の入院期間が1ヶ月未満で、医療費も100万円未満となっています。

そのため、高額療養費制度を使うことで実際の負担金額は10万円以上にはならないケースが多くなるということです。

高額療養費では、保険適用される診療に対して患者が支払った自己負担額が対象となります。

手術費用や入院費は当然適用範囲内です。また、通常は保険適用外である「食費」「居住費」についても、高額療養費制度では対象となります。

食費や居住費も入院となると金額もバカにならないため、安心感が増しますね。

ただ、病気に該当しない「正常分娩、美容整形、歯列矯正、妊娠中絶」や、労災に該当するもの「業務上の事故、通勤中の事故」は保険適用外です。(労災については、労災保険で手厚い支給があります)

また、患者の希望によってサービスを受ける「差額ベッド代」「先進医療にかかる費用」などは、高額療養費の支給の対象とはされていません。

自身が加入している公的医療保険に高額療養費申請書を郵送するだけで支給されます。

公的医療保険とは、健康保険組合・協会けんぽの都道府県支部・市町村国保・後期高齢者医療制度・共済組合などです。

詳細はそれぞれの医療保険ホームページなどで確認いただきたいですが、カンタンですよね。

「自分がどの医療保険に加入しているかわからないんだけど」

そんな人は、保険証の表面を確認頂ければ、医療保険の名称が記載されているのですぐに分かります。

申請書を郵送した後、医療保険での審査が行われます。

支給は審査の後になるのですが、申請から受給まで3ヶ月程度はかかってしまいます。

つまり、申請は簡単にできますが実際の受給までには時間がかかることを覚えておいたほうがいいです。

支払いに時間がかかることを考えても、節約して貯金しておくことが望ましいといえます。

「過去に事故で手術したけどこんなの制度があることを知らなかった」

そんな人もまだ諦めないでください。

過去2年以内(具体的には、診療を受けた月の翌月の初日から2年)であれば、遡って請求することができます。

これは非常に重要なポイントでもあるので、今後のためにも覚えておくと間違いないです。

次に、ケガや病気になって働けなくなった場合の保証内容をまとめました。

| 基本手当 | 給料の5~8割の手当を受けることができる |

| 再就職手当 | 最大で基本手当日額の支給残数日数の70%が一時金として受け取れる |

| 就業促進定着手当 | 再就職先で6ヶ月以上雇用されれば一時金が支給される |

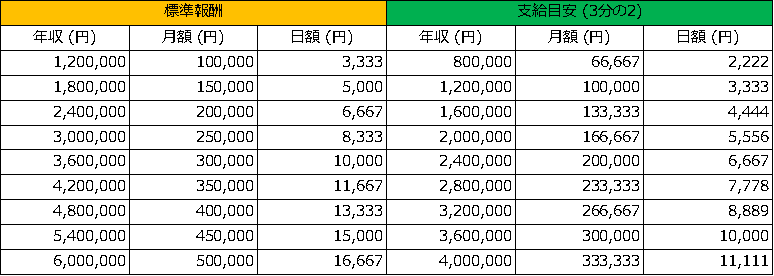

基本手当とは、「失業した後の一定の期間において、過去の給与に応じた手当を受けることができる制度」です。

基本手当で貰える手当額は60歳未満の方の場合、下記の計算によって決定することになります。詳しくは厚生労働省ホームページをご確認ください。

離職日直前までの6ヶ月の賃金(残業手当、通勤補助、ボーナスは含まれない)÷ 180日 × 50~80%

つまり、給料の5~8割程度が支給されることになります。

ただし、受け取り金額には上限があるため、下記のシュミレーションでは上限が日額7,495円のため、月額では約22万円が上限です。

たとえば、30歳の月給30万円であれば、日額で5,000円~8,000円受け取れる計算になります。月額だと15万円~24万円に受け取れることになります。

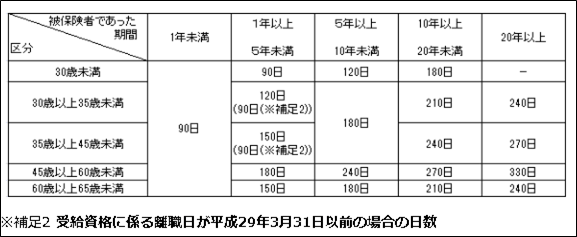

また、「自己都合による退社」と「会社都合による退社」では、給付までの期間と給付日数に大きな違いがあります。

自己都合による退社だと手当を受け取れる期間が短くなってしまいます。

たとえば、新卒(22歳)で入社して30歳で辞めた場合、被保険者期間は8年間なので、給付日数は自己都合の場合は3ヶ月(90日)ですが、会社都合であれば6ヶ月(180日)となるわけです。

これは被保険者期間が長くなればなるほど差が開きます。

20年以上であれば、自己都合だと5ヶ月(150日)ですが、会社都合だと11ヶ月(330日)と明確に差が生まれることになります。

「会社都合による退社」のほうが有利となるので、安易に退職届には「自己都合」と書いてしまわないことが重要です。

また、当然ながら手当を受け取るには条件があります。

自己都合での退社であれば少なくても12ヶ月以上働いている必要があり、病気やケガですぐ働けなかったり、出産や育児が控える方は働く能力がない場合には、受け取り資格はなくなってしまいます。

再就職手当金とは、「最大で基本手当日額の支給残数日数の70%が一時金として受け取れる制度」です。

失業手当で最大11ヶ月も働かなくてもお金がもらえると分かると、「焦ることもないし、ゆっくり次の仕事探すかあ」って考えるのが人情というもの。

ですが、再就職手当金を賢く使うことでお金をたくさんもらえます。

たとえば、新卒(22歳)で入社して30歳で辞めた場合、基本手当は5,000円、給付日数は90日です。30日は休んでから就業を開始した場合、残り日数は60日ですので、21万円(5,000円 × 60日 × 70%)がもらえることになります。

「いやいや、残り60日は働かなくても30万円(5,000円×60日)はもらえるわけでしょ?」

そう思うかもしれませんが、その60日は再就職して給料を稼いでいるので、再就職先の月給が20万円としたら、(20万円×2ヶ月) + 21万円 = 61万円と、お金の実入りは増えるわけです。

細かい条件はいろいろあるのですが、ひとまず抑えておくのは下記だと思います。

詳細は、厚生労働省ホームページで確認してください。

ちょっとわかりづらいですね。

ざっくりとまとめると、下記をイメージしてもらえばいいと思います。

30歳のタイミングで職種を変えるために退職し、30日くらいはゆっくりと休んでから、その後にリクナビなんかの紹介で就職して働き出せば、まとまったお金がもらえるわけです。

就業促進定着手当とは、「再就職手当の支給を受けた方で、再就職先に6ヶ月以上雇用され、再就職先での6ヶ月の賃金が離職前の賃金よりも低い場合に、基本手当の支給残日数の40%を上限として、低下した賃金の6か月分を支給する制度」です。

つまり、再就職したのはいいけど前の会社よりも給料が下がった人は再就職手当にプラスして、さらに手当がもらえるということです。

受け取れる金額は以下の計算式で計算がされます。

(離職前の日額 ー 再就職先の6ヶ月間の日額) × 6ヶ月分(時給制などだと労働日数)

※ただし、上限あり

たとえば、月給30万円の会社から月給20万円の会社に正社員として転職した場合は、約60万円 ((10,000円 – 6,600円) × 180日)が一時金としてもらえることになります。

かなり大きな金額になりますね。

就業促進定着手当制度にも受給のための条件があります。

詳細は厚生労働省ホームページを確認ください。

就業促進定着手当については、申請期間に注意が必要です。

再就職した日から6ヶ月経過した日の翌月から2ヶ月間という縛りがあるため、制度を利用できる条件を満たしている人は、再就職して6ヶ月後に忘れずに申請しましょう。

「基本手当・再就職手当・就業促進定着手当」をフルに活用することで、ふつうに再就職よりも多くのお金をもらえることがおわかりいただけたと思います。

最後に、制度のフル活用でどの程度稼ぐことができるかシュミレーションします。

月給30万円の30歳の方が自己都合による退職をして、30日はゆっくり休み、その後はリクナビで月給20万円の再就職を決めて、就業を開始した場合…

3ヶ月間の合計:15万円 + 21万円 + 60万円 + 40万円 =138万円

一方で、基本手当給付日数の90日をフルで休んだ場合は、45万円(基本手当:基本手当日額5,000円 × 給付日数90日)です。

つまり、制度のフル活用で、3ヶ月間で100万円近くも多くもらえることになるわけです。

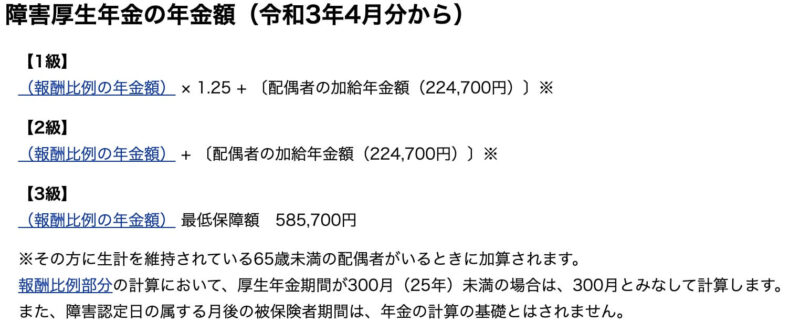

国民年金・厚生年金の公的年金を納めていれば障害年金もセットでついてきます。

障害年金は2階建てになっています。

| 障害基礎年金 | 給料の5~8割の手当を受けることができる |

| 障害厚生年金 | 最大で基本手当日額の支給残数日数の70%が一時金として受け取れる |

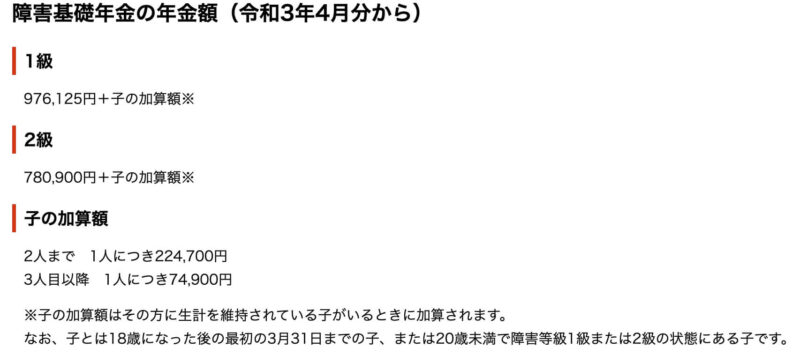

障害基礎年金は、国民年金を納めていれば誰でも受けられます。

受給額は以下の通り。

1級や2級というのは、「障害の重さによるもの」で、1級のほうが重度の障害となります。

ざっくりいえば、生活はできるけど労働はできない人(2級)の独身であれば、年額78万円のお金がもらえます。

また、子供がいる場合は、子供2人までは年額約22万円、3人目以降は7.5万円が受給できます。

障害厚生年金は、厚生年金を納めている会社員や公務員だけの特典になります。

受給額は以下の通りです。

報酬比例とは年収や厚生年金の加入期間によって異なっており、「平均年収 × 加入年数 × 0.005481」でざっくりと計算できます。

ただし、加入年数が25年未満の場合は25年として計算。

たとえば、平均年収300万円で10年勤務した人が2級の障害をおった場合、約41万円(300万円×25年×0.005481)を受給できることになります。

配偶者がいる場合には受給の上乗せもあります。

健康保険や地方自治体の制度を活用することで、「不妊治療費から、妊婦期間での検診費用、出産に対する一時金、産休における手当と、子供を授かってから育てるまで」の一連のプロセスで手当・助成金が受けられます。

こちらが出産・育児における手当金・助成金の一覧になります。

| 出産育児一時金 | 一人の出産に対して42万円が支給 |

| 出産手当金 | 出産による休業で約100日間は給料の3分の2が支給 |

| 育児休業給付金 | 育児による休業で約1年間は給料の約5-7割が支給 |

| 妊婦健診助成制度 | 妊婦期間の検査費用の内、14回分程度を助成 |

| 特定不妊治療費助成金制度 | 不妊治療は3~6回まで1回15万円まで助成 |

出産育児一時金とは、「被保険者及びその被扶養者が出産された時に協会けんぽ支部へ申請されると1児につき42万円が支給されるもの」です。

また、多胎児を出産した場合には、出産された胎児数分だけ支給されます。

つまり、一人の出産に対して42万円が支給されます。双子であれば84万円、三つ子であれば126万円が支給されるわけです。

すごいですね。

「大好き五つ子」では、なんと210万円を受け取っていたわけです。

ちゃんとこの制度を知っていればの話ですが。

また、健康保険でいう出産とは、「妊娠85日(4ヶ月)以後の生産(早産)、死産(流産)、人工妊娠中絶」を指します。

そのため、流産などが起こってしまったケースでも出産育児一時金を受給できますので、覚えておいたほうがいいと思います。

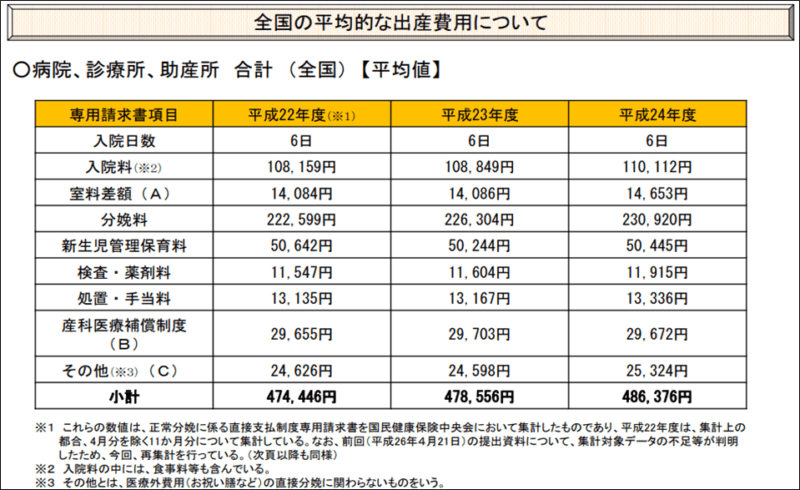

42万円で出産の何割くらいをカバーしてくれるのかというと、少し古いですが厚生労働省が公表する資料でみると、全国平均の出産費用は約48万円となっています。

そのため、48万円のうち、42万円は一時金として支給(もしくは病院窓口での支払い免除)となるので、出産時点での費用負担はだいぶ軽くなるわけです。

出産手当金とは、「被保険者が出産のため会社を休み、事業主から報酬が受けられないときは、出産手当金が支給される制度」です。

産休中により会社から給料の支払いがない場合に、出産の日以前42日から出産後の翌日以降56日目までの期間に出産手当金が支給されます。

つまり、約100日間は支給されることになります。

また、産休を取るのではなく退職するケースでも、退職までに被保険期間が1年以上あり、退職時点で出産手当金を受けているか、受けられる状態であれば受給可能です。

ちあみに、いくらぐらいの手当金が受給できるかシュミレーションしてみました。

たとえば、月給30万円(年収約360万円)の方であれば、月に約20万円を受給できます。なので、100日間で60万円近い金額を受け取ることができます。

さらに、出産手当金については、社会保険料(健康保険、厚生年金、雇用保険)も免除になります。

しかも、厚生年金については支払ったものとしてカウントされるため、将来の年金への影響を最小限にすることができます。

月給30万円の人であれば、毎月だいたい4万円の社会保険料を支払っているので、100日間となると12万円くらいは支払いが免除されることになります。

これはかなり大きいです。

残念ながら、当該制度は自営業者などが加入する国民健康保険には適用されず、会社員や公務員だけの特権になります。

サラリーマンが加入する健康保険はなにかと保証が手厚いですので、他にも知っておいたほうがいいことはたくさんあります。

育児休業給付金とは、「雇用保険の一種で、育児のために会社を休んで会社から給与が支払われない場合に受けられる制度」です。

過去の労働期間などの条件を満たせば、正社員に限らず、契約社員やパートなどの雇用形態でも給付を受けることができます。

しかも、夫婦でも受給が可能な制度です。

育休中に給与が出る場合でも、給付金は育休中に支払われる給与と給付金の80%を超えないように調整されて支給されます。

そのため、会社の制度で育休中も多少なりとも給与が出るからといって諦めないでください。

どのくらの金額が受給できるかというと、以下の計算に基づいて計算がされます。

休業開始時賃金日額(育児休業開始前6ヶ月の賃金÷180日)× 支給日数 × 67%(最初の180日以降は50%)

また育児休業給付金は、赤ちゃんが1歳になる日の前々日まで受給可能です。

たとえば、月給30万円の人の場合、最初の6ヶ月は約20万円、それ以降は約15万円の支給になる計算です。

夫婦で育休をとれば、1年間は2倍の金額を受け取れることになります。

つまり、育児による休業で約1年間は給料の約5~7割が支給されるということです。

しかも、育児休業給付金は非課税ですので、所得税・住民税の支払いも免除です。

上記でも紹介している出産手当と合わせて受給できれば、赤ちゃんが約1歳になるまでは国からお金が出るということです。

平成21年から国が少子化問題に対する対策として始めたのが、「妊婦健診助成制度(にんぷけんしんじょせいせいど)」です。

この制度は、国からの助成金と地方交付税交付金によって財源が賄われているため、自治体によって助成額に差があります。

妊婦健診の14回程度が助成されます。

なお、現金での支給ではなく、母子健康手帳とともに14回分の検診クーポンが支給されることになります。

妊婦健診にいくらぐらいかかるのか調べてみました。

厚生労働省のの調査によると、妊婦健診で総額10万円ほどかかってくるようなので、当該制度で支払いのほとんどがカバーができることになります。

妊婦健診助成制度と同様に、地方自治体による制度になります。

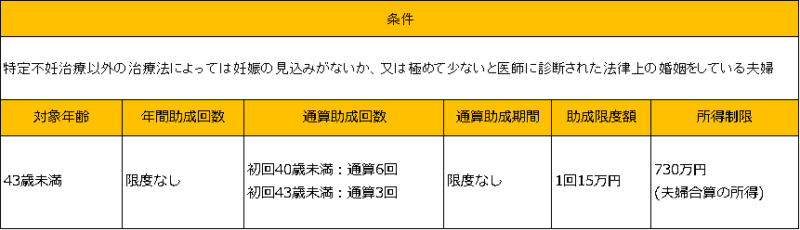

特定不妊治療費助成金制度は、不妊治療は3~6回まで1回15万円まで助成されます。

条件を満たせば、40歳未満まで不妊治療を開始された方であれば、通算6回×15万円で「75万円」の支給があることになります。

対象条件は、医師による診断や法律上婚姻している(事実婚はNG)となっています。

また、所得制限はあくまで所得 (給与金額ー給与所得控除) なので、年収ベースでは約1,000万円の夫婦までが対象になります。

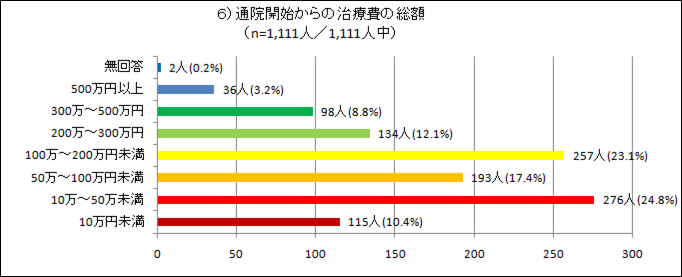

ちなみに、不妊治療にかかる費用の調査結果を探してみました。

約50%の方は100万円以内の支出となっていますので、当助成金で大部分をカバーできる試算です。

ただ、100万円以上かかるケースも50%以上あるようなので一部の足し程度にしかなりませんが、ないよりはマシです。

助成を希望する場合にはお住まいの都道府県に問い合わせをすることをおすすめします。

最後に、生命保険の必要性について。

生命保険はケース・バイ・ケースとなります。

というのも、収入を夫婦どちらかに依存している場合は、最低限の生命保険はかけておくことで致命的なリスクを回避することができます。

稼ぎ手がいなくなった瞬間に収入がなくなるわけなので。

しかし、共働きでどちらかの働き手がいなくなっても生活ができる場合は、生命保険すら必要ないかもしれません。

ここは収入や生活レベルに合わせて家庭で話し合う必要があります。

とはいえ、生命保険をかける場合でも、2,000円万円ほどがもらえる月額2,000円ほどの掛け捨て保険で十分かもしれないと考えるといいです。

過剰に生命保険をかえると蓄財ができないので、最低限いくらあればいいのかを考えた上で、最低限の掛け捨て保険に入ることをおすすめします。

ということで、社会保険にだけ加入していればいい理由、社会保険の保証内容をまとめて紹介しました。

健康保険とは別で保険に加入している人は、解約を検討してもいいと思います。

病気やケガはいつ起こるかわからないため不安に感じます。

ですが、社会保険さえあれば最低限の保証はされているといえます。

そのため、保険は最低限にして浮いたお金は蓄財し、余剰資金は資産運用にまわしていくことで、より強固な家計を作ることが出来ます。

▼関連記事

以上

なにおれKindle本「生きづらい人のためのシリーズ」を公開中

本書は、「生きづらさを抱える人が、生きづらさから抜け出し、最後には自分だけの生きる意味を見出すまでの道のり」を、全10のステージで解説しています。

いってしまえば、"生きづらい人に特化した超実践的な生き方の指南書" です。