※Kindle Unlimited読み放題対象です

※Kindle Unlimited読み放題対象です

※Kindle Unlimited読み放題対象です

※Kindle Unlimited読み放題対象です

※Kindle Unlimited読み放題対象です

※Kindle Unlimited読み放題対象です

※Kindle Unlimited読み放題対象です

※Kindle Unlimited読み放題対象です

※Kindle Unlimited読み放題対象です

※Kindle Unlimited読み放題対象です

※Kindle Unlimited読み放題対象です

※Kindle Unlimited読み放題対象です

※Kindle Unlimited読み放題対象です

※Kindle Unlimited読み放題対象です

奨学金は繰り上げで一括返済したほうがいい?それとも、つみたてNISAで運用したほうがいい?

そんな疑問に答えます。

なにおれ

なにおれこんにちは、なにおれ(@lemologue)です。月8万円の生活費で暮らしているミニマリストです。

私は大学の奨学金で250万円を無利子で借りて返済を続けています。

一括で繰り上げ返済することはできますが、あえてしていません。

なぜならば、繰り上げ返済はしないほうが特をする可能性が高いからです。

これは有利子の場合においても同じです。

返済できるだけのお金が貯まっても一括で返済にない代わりに、つみたてNISAなどで資産運用する方法が合理的であると考えています。

そこで本記事では、奨学金は繰り上げ・一括返済はせずにつみたてNISAで運用したほうがいいシュミレーション結果を紹介します。

「奨学金の返済は繰り上げ・一括返済しない方が得になるからしないほうがいい」という立場なのですが、重要なポイントが一つあります。

それは、奨学金を一括返済するよりも、つみたてNISAで投資信託を運用するということです。

つみたてNISAとは、年間40万円を上限として、20年間にわたって投資によって得られた売却益や分配金・配当金が非課税になる制度です。

通常は投資によって得られたお金には約20%の税金がかかりますが、これがゼロ円になる制度です。

つみたてNISAで個別株は購入できませんが、金融庁が定めた基準を満たす特定の投資信託に投資が可能です。

その中でもおすすめの投資信託は以下の2つ。

| 商品名 | 信託手数料 | 投資対象 | 直近5年のトータルリターン |

|---|---|---|---|

| 楽天・全米株インデックスファンド(通称:楽天VTI) | 0.1696% | 米国市場全体(約4,000社) | 15.58% |

| eMAXIS Slim 米国株式(S&P500)(通称:SlimS&P500) | 0.1728% | 米国大型株(約500社) | 15.68% |

いずれも米国市場向けの投資信託となります。

米国市場は過去より右肩上がりで経済成長をしてきており、今後も労働人口が増えていきます。よって、今後も堅実な経済成長が見込めので、長期での投資では負けないといわれています。

直近5年では約15%のリターンと優秀ですが、今度は5%あたりが現実的なラインと想定してシュミレーションしています。

関連記事:【体験談】つみたてNISAに年40万円投資を2年間続けた結果

日本学生支援機構の奨学金の利率計算には以下の2つの方式があります。

いずれの利率方法においても、利率3%が上限となっています。

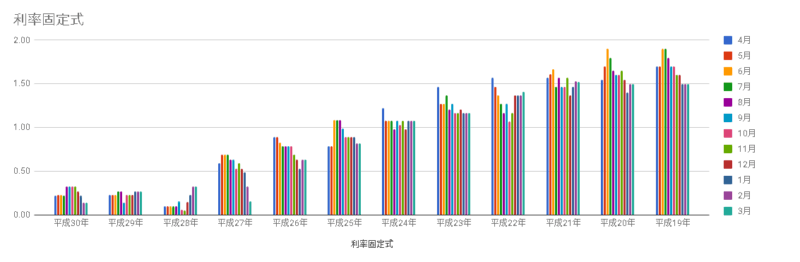

利率固定式とは、奨学金の貸与終了時に決定した利率が返還完了まで適用される方式です。

過去10年分の利率固定式の年利を調べてみた。

非常に見にくくなってしまったのだが、平成19年が「一番高くて1.9%近く」もありますが、直近の平成30年の年利は「わずか0.2%前後」です。

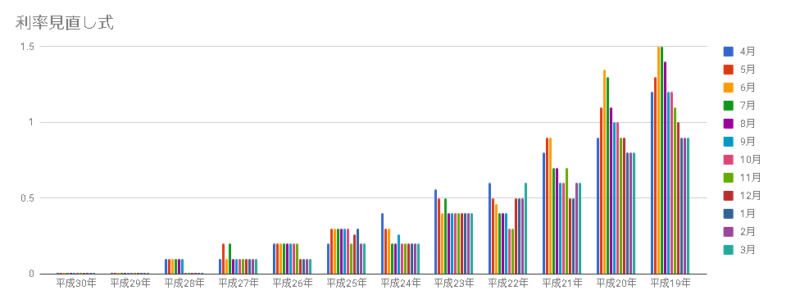

次に、利率見直し式とは返還期間中、おおむね5年毎に見直された利率が適用される方式です。

こちらも過去10年分の利率を調べてみました。

利率固定式よりも少し低く、平成19年の「1.5%が最も高く」て、平成30年だとなんと「0.01%の年利」です。

ほぼゼロ金利ですね。

つまり、奨学金の利率は固定式でも見直し式でも、基本的には2%を超えることはないということです。

そのため、つみたてNISAで3〜5%の年利が期待できるのであれば、有利子であっても株式で運用したほうが得をする可能性が高くなります。

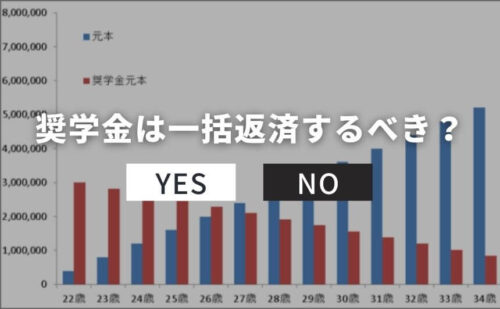

では、実際に奨学金返済のシュミレーションをしてみたいと思います。

少し古いですが、平成24年の文部科学省の調査結果データを見ると、学部生の奨学金平均受給額は296万円のようです。

つまり、大学時代に奨学金を借りていた人は、新卒時点(22歳)で平均して約300万円の奨学金(借金)を背負って社会人をスタートしているわけですね。

さて、この300万円の奨学金をどのように返済していくことが最もお得になるのかをシュミレーションしていきます。

現実性を考慮して、以下の条件でシュミレーションします。

以下、6パターンでシュミレーションを行いました。

結果は以下の通りです。

| 利子 | 繰り上げ返済 | 投資先 | 損益結果 | |

|---|---|---|---|---|

| パターン1 | 無利子 | しない | 銀行預金 | +0円 |

| パターン2 | 無利子 | しない | つみたてNISA | +340万円 |

| パターン3 | 無利子 | する | 銀行預金+つみたてNISA | +160万円 |

| パターン4 | 有利子 | しない | 銀行預金 | ▲53万円 |

| パターン5 | 有利子 | しない | つみたてNISA | +290万円 |

| パターン6 | 有利子 | する | 銀行預金+つみたてNISA | +150万円 |

最も利益が大きいのが、「無利子で一括返済をせずにつみたてNISAを運用した場合」。逆に、最も損失が大きかったのが、「有利子で一括返済をせずに銀行預金を行った場合」です。

有利子の場合でも、つみたてNISAでは利益がでています。

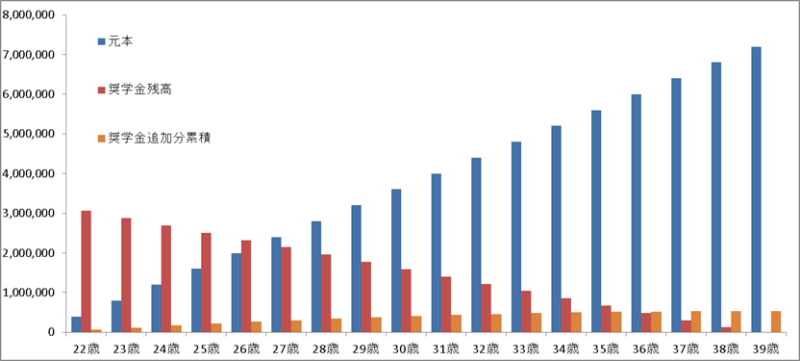

新卒22歳から毎年40万円を銀行預金して、同時に毎年18万円の奨学金を返済するぞ。一括返済はしない。

そんなパターンです。

結果としては、39歳の時点で奨学金の返済が完了します。

奨学金を無利子で借りられているので、借りた以上の奨学金を払う必要もありません。

一方で、銀行預金を行っているだけなので、運用益もほぼ0円です。

このパターン1が基準になります。

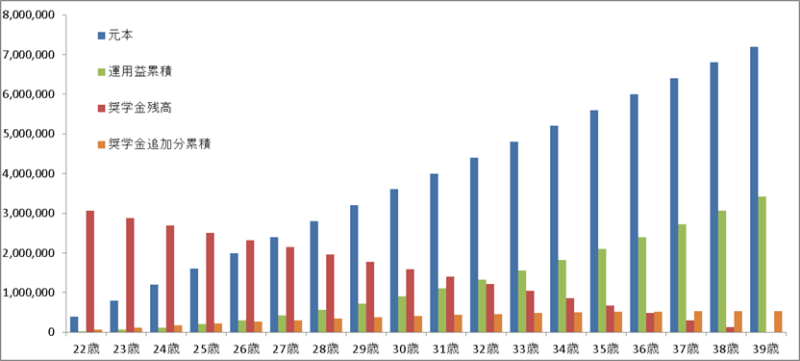

新卒22歳から毎年40万円を銀行預金して、同時に毎年18万円の奨学金を返済するぞ。一括返済はしない。

そんなパターンです。

新卒22歳の時点から返済のつもりはなく、貯金できたお金は全てつみたてNISAに投資しています。

奨学金の返済が完了する39歳時点で運用益はどうなっているでしょう。

なんと、つみたてNISAでの運用益+約340万円となる計算です。

奨学金の一括返済をしない場合でも、銀行預金でお金を眠らせずに、つみたてNISAに投資するほうが圧倒的に利益が見込める、ということです。

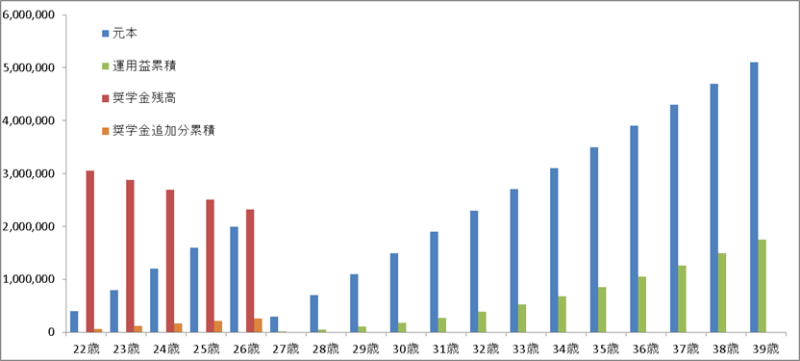

新卒22歳から毎年40万円を銀行預金して、同時に毎年18万円の奨学金を返済するぞ。一括返済はしない。

そんなパターンです。

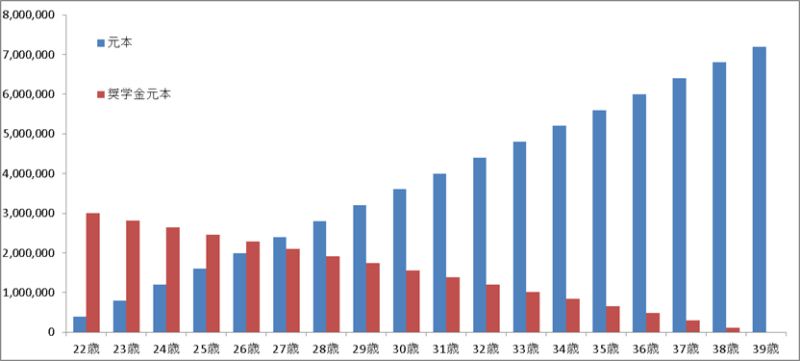

新卒22歳から毎年40万円の銀行預金と18万円の奨学金の返済を行なうと、27歳時点で奨学金を一括返済することができます。

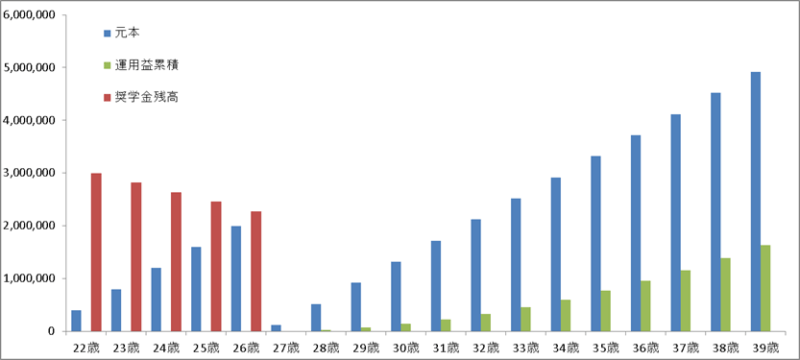

一括返済後は、預金できるお金を全てつみたてNISAに投資します。

27歳で奨学金を完済した後、本来は奨学金を完済する年齢である39歳時点で運用益はどうなっているでしょう。

27歳の時点で、奨学金を一括返済しているので、元本がガッツリ減っていますね。

結果としては、運用益は+約160万円になります。

運用益が出ているものの、一括返済しなかった場合が+340万だったので、一括返済はしないほうが得になるということです。

これは投資は投資資本が大きければ大きいほど運用益も大きくなるためです。

有利子だから追加分を支払わないといけないど、新卒22歳から毎年40万円を現金預金して、同時に毎年18万円の奨学金を返済するぞ。奨学金の一括返済はしない。

そんなパターンです。

結果はどうでしょうか。

投資による運用をしていないので、運用益は0円です。

一方で、奨学金の追加分を支払わないといけないので、53万円を余分に支払ってしまっています。

有利子だから追加分を支払わないといけないど、新卒22歳から毎年40万円を現金預金して、同時に毎年18万円の奨学金を返済するぞ。奨学金の一括返済はしない。

そんなパターンです。

有利子による追加分を支払いながらも、つみたてNISAで投資を行っています。

結果はどうでしょう。

つみたてNISAの運用益は+340万円。

一方で、奨学金の追加支払い分累積は53万円となっています。

つまり、差し引きで約290万円はプラスになる計算です。

有利子だから追加分を支払わないといけないど、新卒22歳から毎年40万円を現金預金して、同時に毎年18万円の奨学金を返済するぞ。奨学金の一括返済はしない。

そんなパターンです。

有利子ということでまずは現金預金を行い、27歳時点で奨学金を一括返済した後、つみたてNISAで投資を行います。

つみたてNISAの投資による運用益は+170万円。

一方で奨学金の追加支払い分は26万円になります。

差し引き、約150万円のプラスの結果になりました。

ということで、奨学金は有利子でも一括返済はせずにつみたてNISAで運用したほうがいいということを紹介しました。

しかしながら、株式の運用の利益はあくまで可能性です。

当然、利益が出ずにむしろマイナスになっていることもあります。

しかしながら、米国のような過去の実績がある市場においては、長期での投資では利益が拡大している可能性が高いです。

結局のところ、正解はありません。

奨学金返済の方向性を決める参考になれば幸いです。

▼関連記事

以上

なにおれKindle本「生きづらい人のためのシリーズ」を公開中

本書は、「生きづらさを抱える人が、生きづらさから抜け出し、最後には自分だけの生きる意味を見出すまでの道のり」を、全10のステージで解説しています。

いってしまえば、"生きづらい人に特化した超実践的な生き方の指南書" です。